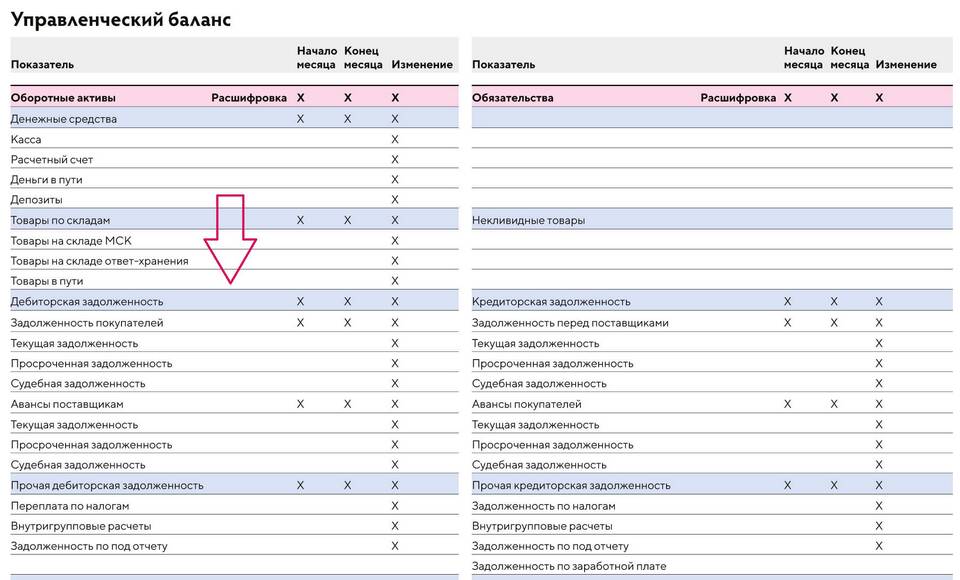

Дебиторская задолженность по доходам представляет собой сумму денежных средств, которую организации или бюджетные учреждения должны получить за предоставленные товары, работы или услуги. Рассмотрим особенности этого вида активов.

Содержание

Сущность дебиторской задолженности по доходам

| Характеристика | Описание |

| Экономическая природа | Право на получение денежных средств |

| Юридический статус | Подтвержденное договором обязательство |

| Учетный аспект | Актив баланса организации |

Виды дебиторской задолженности по доходам

- Задолженность покупателей за отгруженную продукцию

- Авансы, выданные поставщикам

- Переплаты по налогам и сборам

- Задолженность подотчетных лиц

- Долги по предоставленным займам

Причины возникновения

- Отсрочка платежа по условиям договора

- Несвоевременное исполнение обязательств контрагентами

- Ошибки в расчетах и документальном оформлении

- Предоплата за товары и услуги

Учет дебиторской задолженности по доходам

| Бухгалтерский счет | Вид задолженности |

| 62 "Расчеты с покупателями" | Задолженность за реализованные товары |

| 60 "Расчеты с поставщиками" | Выданные авансы |

| 76 "Расчеты с разными дебиторами" | Прочие виды задолженности |

Управление дебиторской задолженностью

- Анализ платежеспособности контрагентов

- Контроль сроков погашения

- Работа с просроченной задолженностью

- Создание резервов по сомнительным долгам

Риски дебиторской задолженности

Основные проблемы, связанные с дебиторкой:

- Отвлечение оборотных средств

- Рост расходов на инкассацию

- Необходимость создания резервов

- Возможность списания безнадежных долгов