| Параметр | Значение |

| Форма | Утверждена Приказом ФНС России от 15.10.2020 |

| Периодичность | Квартальная (за 2022 год - годовой отчет) |

| Срок сдачи | 1 марта 2023 года |

- Титульный лист

- Реквизиты налогового агента

- Отчетный период

- Код ИФНС

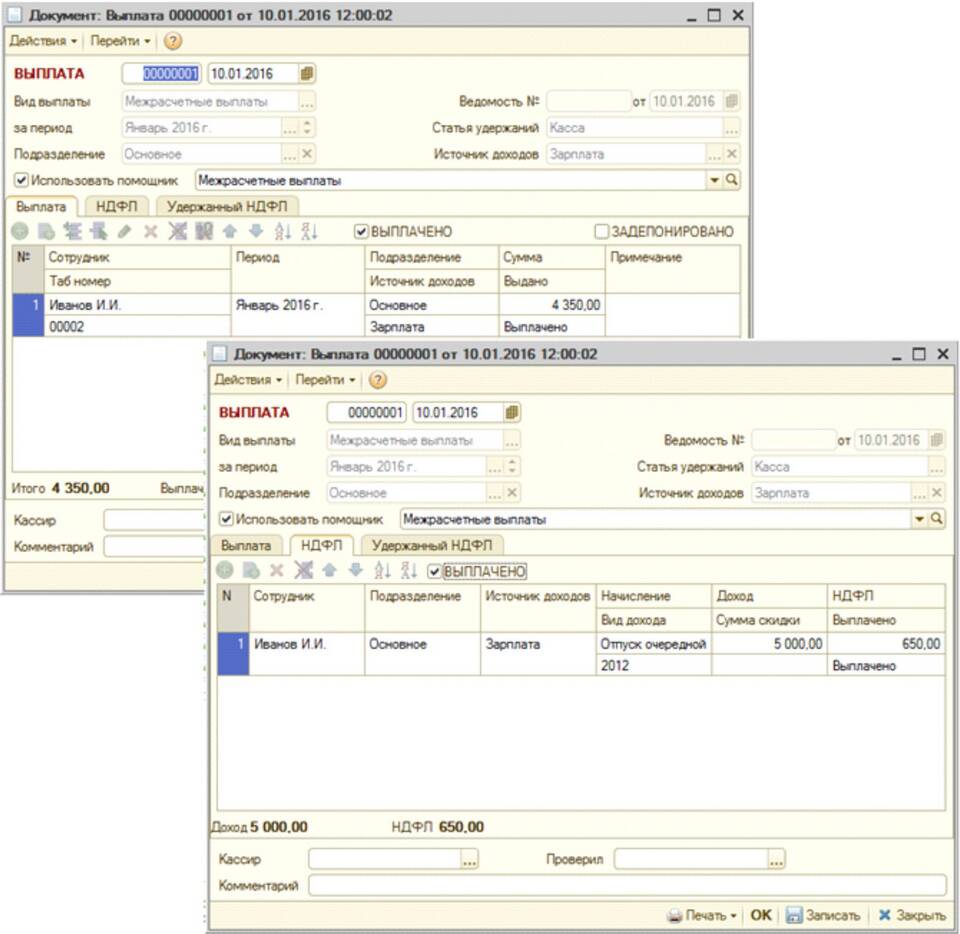

- Раздел 1

- Обобщенные данные за год

- Суммы начисленных и удержанных доходов

- Раздел 2

- Даты получения доходов и уплаты налога

- Помесячная детализация

| Показатель | Строка | Значение |

| Сумма доходов | 020 | Общая сумма начисленных доходов |

| Налоговая база | 030 | Доходы минус вычеты |

| Сумма налога | 040 | Исчисленный НДФЛ |

- Учет новых ставок НДФЛ (15% для доходов свыше 5 млн руб)

- Отражение выплат временно пребывающим иностранцам

- Контроль за правильностью применения вычетов

- Проверка сроков перечисления налога

| Ошибка | Как избежать |

| Несоответствие сумм в разделах 1 и 2 | Перепроверить данные перед сдачей |

| Неправильное указание дат | Свериться с платежными ведомостями |

| Арифметические ошибки | Использовать специализированное ПО |

Важная информация

С 2022 года ужесточена ответственность за несвоевременную сдачу 6-НДФЛ. Штраф за опоздание составляет 5% от суммы неуплаченного налога за каждый месяц просрочки, но не более 30% и не менее 1000 рублей.