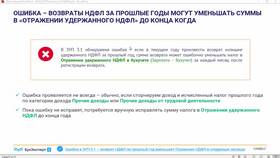

Исправление ошибок, связанных с излишним удержанием НДФЛ, требует последовательных действий от налогового агента. Рассмотрим правильный порядок корректировки.

Содержание

Обнаружение излишне удержанного НДФЛ

- Проверка расчетных ведомостей и налоговых регистров

- Сверка с первичными документами

- Выявление расхождений между исчисленным и удержанным налогом

- Определение точной суммы переудержания

Порядок возврата излишне удержанного налога

| Шаг | Действия |

| 1 | Составление бухгалтерской справки с расчетом |

| 2 | Издание приказа о возврате средств работнику |

| 3 | Подача уточненного расчета 6-НДФЛ |

| 4 | Возврат суммы работнику или зачет в счет будущих платежей |

| 5 | Корректировка налогового учета |

Отражение в бухгалтерском учете

- Начисление задолженности перед работником: Дебет 68.01 Кредит 70

- Возврат излишне удержанной суммы: Дебет 70 Кредит 50 (51)

- Корректировка налоговых обязательств: Дебет 68.01 Кредит 99

Особенности уточненного расчета 6-НДФЛ

- Указывается первоначальная и скорректированная сумма

- В разделе 2 отражается дата фактического возврата

- Прилагается пояснительная записка с обоснованием

- Код корректировки "99" для уточненных расчетов

- Срок подачи - не позднее рабочего дня после обнаружения ошибки

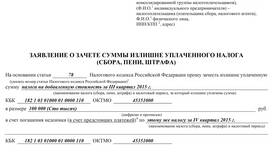

Суммы излишне удержанного НДФЛ подлежат возврату в течение 3 месяцев с момента письменного заявления работника. Налоговый агент обязан уведомить налоговый орган о невозможности возврата в установленный срок.