| Элемент | Описание |

| Оклад/тарифная ставка | Фиксированная сумма за период |

| Премии | Стимулирующие выплаты |

| Надбавки | Доплаты за особые условия |

| Удержания | Налоги и другие вычеты |

- Фиксируем количество рабочих дней в месяце

- Отмечаем фактически отработанные дни

- Учитываем больничные, отпуска, прогулы

- При окладной системе: оклад × (отраб.дни/раб.дни)

- При почасовой оплате: ставка × отраб.часы

- При сдельной оплате: расценка × объем работ

| Вид выплаты | Метод расчета |

| Премия | % от оклада или фиксированная сумма |

| Надбавка | Установленный % или сумма |

| Районный коэффициент | Умножение на установленный коэффициент |

- НДФЛ: (начисленная сумма - вычеты) × 13%

- Алименты: по исполнительному листу

- Профсоюзные взносы: если applicable

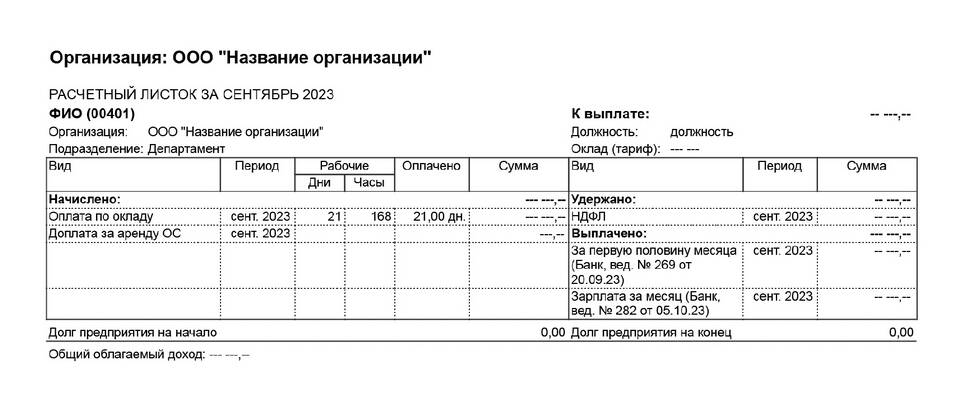

| Показатель | Сумма (руб.) |

| Оклад | 50 000 |

| Отработано дней | 20 из 22 |

| Премия | 10 000 |

| НДФЛ | 7 800 |

| К выплате | 52 200 |

- Аванс - не позднее 30 числа текущего месяца

- Основная часть - не позднее 15 числа следующего месяца

- Конкретные даты устанавливаются трудовым договором

- Табель учета рабочего времени

- Расчетная ведомость (форма Т-51)

- Платежная ведомость (форма Т-53)

- Расчетные листки для сотрудников

- Неучет переработок или ночных смен

- Неправильное применение налоговых вычетов

- Ошибки в расчете отпускных и больничных

- Неправильное округление сумм

Точный расчет заработной платы требует внимания к деталям и знания актуальных норм трудового законодательства. Регулярная проверка расчетов поможет избежать ошибок и конфликтов с сотрудниками.